Scenka z życia: „niższa rata na plakacie, wyższa w umowie”

Wyobraź sobie, że wchodzisz do galerii handlowej. Na plakacie przy wejściu widzisz wielki napis: „Kredyt gotówkowy, RRSO 9,99%, rata tylko 500 zł miesięcznie!”. Kilka godzin później wychodzisz z banku z podpisaną umową… a rata to już nie 500 zł, tylko prawie 600 zł, a RRSO w umowie wygląda inaczej niż w reklamie.

Większość osób w takiej sytuacji myśli: „Coś musiałem źle zrozumieć”, „Pewnie źle policzyłem”, „Może to przez moje zarobki”. Tymczasem różnica między RRSO w reklamie a RRSO w umowie to zwykle nie przypadek, lecz rezultat przyjętych założeń, które ktoś bardzo świadomie ustawił. Reklama pokazuje idealny, marketingowy obraz – umowa pokazuje realny koszt dla konkretnej osoby.

RRSO nie jest numerem „z kapelusza”. To konkretny wskaźnik, liczony według określonych reguł. Jednak te reguły pozwalają ustawiać parametry kredytu (kwotę, czas, grupę klientów, produkty dodatkowe) tak, aby wskaźnik wyglądał możliwie atrakcyjnie. Kto steruje założeniami, ten steruje Twoim wrażeniem o koszcie kredytu.

W tle cały czas krążą trzy główne źródła rozjazdu między reklamą a umową: przykład reprezentatywny (dla „idealnego klienta”), koszty dodatkowe (część wchodzi do RRSO, część nie) oraz warunkowość promocji (RRSO z plakatu obowiązuje tylko, jeśli spełnisz kilka dodatkowych warunków). Kto tego nie czyta, ten płaci – często nawet o kilkanaście procent więcej, niż się spodziewał.

Pierwszy wniosek jest prosty: RRSO z reklamy to tylko początek rozmowy, a nie obietnica dla każdego klienta. Realne liczby kryją się w formularzu informacyjnym i ostatecznej umowie – i właśnie tam trzeba szukać haczyków, dopłat i warunków specjalnych.

Co to jest RRSO w praktyce – i dlaczego reklama się nim chwali

RRSO po ludzku: co zbiera w jedną liczbę

RRSO, czyli roczna rzeczywista stopa oprocentowania, to próba zamknięcia całego kosztu kredytu w jednym wskaźniku procentowym. W uproszczeniu: pokazuje, ile rocznie kosztuje Cię pożyczenie pieniędzy, biorąc pod uwagę nie tylko same odsetki, ale i część innych opłat obowiązkowych.

Dla standardowego kredytu konsumenckiego RRSO uwzględnia między innymi:

odsetki wynikające z oprocentowania nominalnego,

prowizję za udzielenie kredytu,

opłatę przygotowawczą lub administracyjną, jeśli jest obowiązkowa,

składki na obowiązkowe ubezpieczenia, jeżeli bez nich kredytu by nie przyznano,

część opłat za produkty dodatkowe, jeśli są warunkiem uzyskania danej oferty.

RRSO jest liczone według ustawowego wzoru. Teoretycznie więc dwie oferty o takim samym RRSO powinny być dla Ciebie porównywalne kosztowo, niezależnie od tego, jak bank rozkłada opłaty między „oprocentowanie”, „prowizję” czy „ubezpieczenie”. Dlatego regulator (polskie i unijne prawo) nałożył obowiązek pokazywania RRSO w reklamach kredytów konsumenckich.

Po co regulator wprowadził obowiązkowe RRSO w reklamach

Przez lata sektor finansowy chętnie reklamował się hasłami typu „0% prowizji”, „oprocentowanie 0%”, „pierwsza rata za pół roku”, jednocześnie dokładając szereg innych kosztów, które robiły z „taniego” kredytu bardzo drogi produkt. Konsument widział pojedynczy, ładny parametr, ale nie miał narzędzia, żeby szybko porównać całość.

Obowiązkowe RRSO w reklamach wprowadzono, żeby:

umożliwić proste porównywanie ofert między bankami i firmami pożyczkowymi,

zniechęcić do nadużywanego chwytu „0% prowizji” przy gigantycznym ubezpieczeniu,

wymusić większą transparentność: nie da się mieć ultra niskiego RRSO, jeśli dołożone są wysokie obowiązkowe opłaty,

zyskać jeden, wspólny język do rozmowy o kosztach kredytu.

Dzięki temu przynajmniej w teorii możesz popatrzeć na plakaty trzech banków, porównać RRSO i szybko wychwycić, kto jest realnie droższy. Praktyka pokazała jednak, że instytucje nauczyły się tak dobierać parametry „przykładu reprezentatywnego”, aby wskaźnik wyglądał jak najkorzystniej – choć większość klientów takich warunków i tak nie dostanie.

Czego RRSO nie pokazuje, nawet jeśli jest policzone uczciwie

RRSO – mimo że bardzo przydatne – ma granice. Nawet policzone zgodnie z prawem nie pokaże Ci wszystkiego. Kilka istotnych ograniczeń:

Nie pokazuje warunkowości promocji. Jeśli niskie RRSO obowiązuje tylko przy założeniu konta, karty, przelewu wynagrodzenia i aktywnego korzystania z kilku usług, wskaźnik sam w sobie tego Ci nie zdradzi. Informacja będzie rozrzucona w dokumentach i gwiazdkach.

Nie pokazuje ryzyka zmiennej stopy procentowej. Jeśli oprocentowanie jest zmienne, RRSO liczy się według stanu z dnia zawarcia umowy. Kiedy stopy wzrosną – realny koszt pójdzie w górę, choć numer z umowy się nie zmieni.

Nie uwzględnia wszystkich możliwych opłat eksploatacyjnych. Prowizja za wcześniejszą spłatę, opłata za monit, opłata za zaświadczenie – jeśli nie są niezbędne do zawarcia umowy i zgodnie z prawem nie wchodzą do RRSO, zobaczysz je dopiero w tabeli opłat i prowizji.

Nie uwzględnia zmian w czasie. Gdy część kosztów jest promocyjna tylko przez pewien okres (np. tańsze ubezpieczenie przez pierwszy rok), wskaźnik bazuje na przyjętym modelu, który nie zawsze jest dla laika intuicyjny.

Dlatego RRSO to bardziej termometr niż pełna diagnoza. Pokazuje, czy oferta jest ogólnie zimna, letnia czy gorąca cenowo, lecz nie zastąpi lektury umowy, tabeli opłat i informacji o warunkach promocji.

RRSO jako pierwszy filtr, ale nie jedyny

RRSO w reklamie może być dobrym sygnałem ostrzegawczym („czemu ten kredyt ma RRSO trzy razy wyższe niż konkurencja?”), jednak nie nadaje się do tego, by na jego podstawie bezrefleksyjnie podpisywać umowę. Z tego wskaźnika warto zrobić pierwszy filtr – odsiać oferty rażąco drogie lub podejrzanie „piękne” – a później przejść do dokumentów, które pokazują warunki dla Ciebie jako konkretnego klienta.

Drugą konsekwencją jest to, że nie można ślepo ufać porównywarkom, które sortują kredyty wyłącznie po RRSO z reklam. Prawdziwą wartość mają dopiero symulacje wykonane dla Twoich danych, Twojej kwoty, okresu i wersji z/bez ubezpieczenia.

Wniosek: RRSO to świetny wskaźnik do startu, ale do decyzji potrzebujesz co najmniej jeszcze formularza informacyjnego i fragmentów umowy dotyczących kosztów.

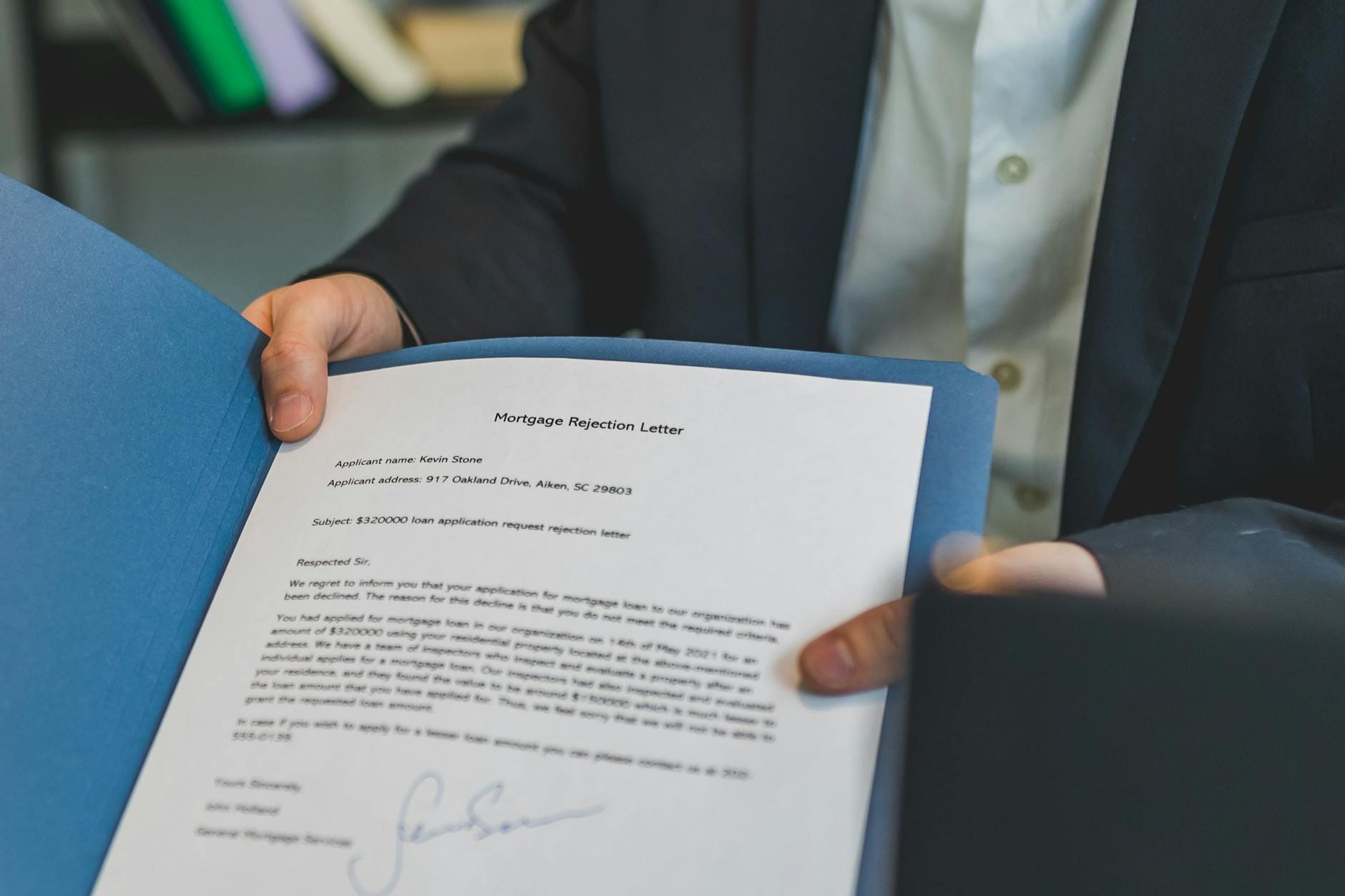

Źródło: Pexels | Autor: RDNE Stock project

RRSO w reklamie – jak „ustawia się” przykład reprezentatywny

Na czym polega „przykład reprezentatywny” w reklamie kredytu

Prawo wymaga, aby jeśli w reklamie pojawia się jakikolwiek parametr kosztowy (oprocentowanie, rata, prowizja), bank pokazał również przykład reprezentatywny. To ma być modelowa sytuacja odzwierciedlająca warunki, na jakich „znaczna liczba klientów” otrzymuje kredyt.

W przykładzie reprezentatywnym zazwyczaj widzisz:

konkretną kwotę kredytu,

okres spłaty (np. 60 miesięcy),

oprocentowanie nominalne,

prowizję i inne opłaty wchodzące do RRSO,

wysokość miesięcznej raty,

całkowity koszt kredytu,

RRSO policzone na podstawie tych danych.

Brzmi uczciwie, ale diabeł tkwi w szczegółach – a dokładniej w tym, jak instytucja dobiera parametry i jak definiuje „znaczną liczbę klientów”. W praktyce łatwo przesunąć przykład w stronę idealnej sytuacji, której większość zaciągających kredyt w danym banku zwyczajnie nie ma.

Marketing bankowy robi wiele, aby RRSO w reklamie wyglądało lepiej niż to, z którym zetknie się przeciętny klient. Najczęstsze techniki dobierania parametrów:

Wysoka kwota kredytu. Przy dużych kwotach jednorazowe prowizje i opłaty stanowią mniejszy procent całej sumy, więc RRSO wypada niższe. Tymczasem Ty możesz potrzebować mniejszej kwoty, dla której RRSO będzie wyraźnie wyższe.

Długi okres kredytowania. Rozłożenie kosztów w czasie obniża roczny wskaźnik. Przykład reprezentatywny lubi 60–84 miesiące, a Ty planujesz 24–36 miesięcy – i nagle koszt rośnie.

Idealny klient. Zakłada się wysoką zdolność kredytową, brak negatywnej historii, stabilne dochody, czasem określony wiek czy formę zatrudnienia. W praktyce część klientów dostaje wyższą marżę lub jest zmuszana do droższych dodatków.

Wariant bez ubezpieczenia lub z minimalnym ubezpieczeniem. W reklamie może być pokazany scenariusz bez kosztownego pakietu ochronnego. W oddziale okaże się, że w Twojej sytuacji kredyt bez ubezpieczenia nie przechodzi lub jest znacząco droższy.

Promocja dla nowych klientów. RRSO z przykładu reprezentatywnego dotyczy tylko osób, które spełniają warunki promocji (np. brak wcześniejszych kredytów w danym banku), a stali klienci widzą gorsze liczby.

Każda z tych decyzji sama w sobie nie jest sprzeczna z prawem. Razem tworzą jednak sytuację, w której reklamowe RRSO staje się bardziej wizytówką niż realną obietnicą.

Praktyczne różnice: kiedy nie jesteś „tym reprezentatywnym” klientem

Wyobraź sobie dwie osoby w tej samej instytucji. Pierwsza ma wysokie, stabilne wynagrodzenie, długi staż pracy i brak jakichkolwiek zaległości. Druga ma umowę czasową, małe dziecko, już spłacany jeden kredyt. Obie chcą podobnej kwoty – np. na remont.

Ta pierwsza często dostanie ofertę zbliżoną do przykładu reprezentatywnego, także pod względem RRSO. Druga – usłyszy, że dla bezpieczeństwa „warto rozważyć” ubezpieczenie, a oprocentowanie i prowizja są wyższe, bo „ryzyko jest większe”. W liczbach oznacza to, że:

rata jest wyraźnie wyższa od tej z plakatu,

RRSO w formularzu informacyjnym i umowie może być o kilka punktów procentowych wyższe,

całkowity koszt kredytu rośnie o kilkaset lub kilka tysięcy złotych.

Do tego dochodzą różnice w ofercie online i w oddziale. Przykład reprezentatywny bywa obliczony dla kredytu zaciąganego przez internet, przy założeniu automatycznej weryfikacji danych i minimalnej obsługi. Ty pojawiasz się w placówce, korzystasz z doradcy, który „dołącza” Ci konto, kartę i ochronę – i całe RRSO odjeżdża.

Wniosek: zanim porównasz swoją ofertę z RRSO z reklamy, odpowiedz sobie szczerze na pytanie, czy należysz do wąskiej grupy „idealnych” klientów, dla których ten przykład jest faktycznie reprezentatywny.

Gdzie w reklamie szukać śladów zawężenia przykładu reprezentatywnego

Nawet jeśli bank nie może wszystkiego ukryć, lubi chować kluczowe informacje w małym druku. Warto odruchowo szukać kilku elementów:

Gwiazdki przy RRSO lub racie. Obok wskaźnika powinien być odnośnik typu „* przy założeniu…”. To pierwszy trop, że liczba nie dotyczy każdego.

Dopisku o warunkach promocji. „Oferta dla nowych klientów”, „Oferta dla osób z wpływem wynagrodzenia na konto”, „Oferta dostępna tylko online”.

Zakresu kwot i okresu spłaty. Np. „RRSO dotyczy kredytu w kwocie X, na okres Y”. Jeśli planujesz zupełnie inny scenariusz, reklama jest dla Ciebie tylko orientacyjna.

Informacji o ubezpieczeniu. Czasem pojawia się suchy tekst: „Klient korzysta z pakietu ubezpieczeniowego”. Nie ma słowa, że w praktyce Ty możesz mieć wyższą składkę lub odmienne warunki.

Brak takich doprecyzowań też jest informacją. Jeżeli reklama jest bardzo lakoniczna, a przykład reprezentatywny minimalny, możesz podejrzewać, że szczegóły wcale nie są tak atrakcyjne, jak sugeruje duży napis na banerze.

Formularz informacyjny i oferta wstępna: pierwszy zderzak między reklamą a umową

Czym jest formularz informacyjny (SECCI) i dlaczego jest ważniejszy od plakatu

Co dokładnie znajdziesz w formularzu i jak czytać go pod kątem RRSO

Klient siada przy biurku, doradca drukuje kilka kartek i z uśmiechem mówi: „To tylko standardowy formularz informacyjny, proszę się nie przejmować, istotne będzie to, co w umowie”. Jeśli tu tylko przytakniesz i odłożysz kartki do teczki, później trudno będzie się oburzać, że rata nijak nie pasuje do tego, co zapamiętałeś z reklamy.

Formularz informacyjny (tzw. SECCI) ma ustandaryzowaną strukturę. U różnych banków wygląda podobnie po to, żeby dało się porównać oferty między sobą. Z punktu widzenia RRSO i dopłat najważniejsze sekcje to:

„Całkowita kwota kredytu” i „Całkowita kwota do zapłaty przez konsumenta”. Pierwsza mówi, ile faktycznie pożyczasz, druga – ile oddasz wraz z odsetkami i kosztami. Różnica między nimi to realny koszt kredytu, który możesz zestawić z reklamą.

„Całkowity koszt kredytu” wraz z wyszczególnieniem składników. Powinny być wymienione prowizje, ubezpieczenia wliczane do RRSO, opłaty przygotowawcze. W tej tabelce od razu widać, skąd bierze się wysokość wskaźnika.

„Rzeczywista roczna stopa oprocentowania (RRSO)” oraz opis założeń przyjętych do jej obliczenia (kwota, okres, sposób spłaty, częstotliwość rat). To już nie jest przykład „dla kogoś tam”, ale kalkulacja dla Twojej konkretnej oferty.

Informacje o iście „dodatkowych” produktach. Jeśli z formularza wynika, że do uzyskania warunków z oferty konieczne jest konto, karta, ubezpieczenie – to sygnał, że reklama eksponowała samą ratę, a tu wychodzą na wierzch dopłaty.

Ryzyko zmiennej stopy procentowej. W przypadku kredytów o zmiennej stopie musi pojawić się opis, co się stanie, gdy stopa wzrośnie. To dobre miejsce, żeby skonfrontować „stały” numer z reklamy z rzeczywistą zmiennością.

Przy formularzu opłaca się działać ołówkiem: zakreślać RRSO, całkowity koszt i porównać to z danymi z plakatu czy baneru. Gdy liczby różnią się wyraźnie, masz pierwszy, twardy argument do dyskusji, zanim w ogóle padnie słowo „podpis”.

Oferta wstępna vs. ostateczna: gdzie po drodze giną obietnice z reklamy

Typowy scenariusz wygląda tak: widzisz reklamę w internecie, wypełniasz krótki formularz, na ekranie pojawia się „orientacyjna oferta” z atrakcyjną ratą i niskim RRSO. Kilka kroków później, po dosłaniu dokumentów, nagle parametry są mniej korzystne, a doradca tłumaczy, że „system przeliczył to już pod Pana profil”.

Oferta wstępna (czy to z reklamy online, czy z telefonu) bazuje na ogólnych danych i uproszczonych założeniach. Może jeszcze nie uwzględniać:

pełnej weryfikacji Twojej historii kredytowej (BIK, inne zobowiązania),

faktycznego źródła i stabilności dochodów,

polityki ryzyka danego banku wobec branży, w której pracujesz,

Dopiero po „dociążeniu” tymi danymi bank jest w stanie policzyć Twoje indywidualne RRSO. Nic dziwnego, że różni się ono od liczby z lekkiej, marketingowej symulacji. Różnica sama w sobie nie jest problemem – problem zaczyna się wtedy, gdy ten rozjazd jest duży i tłumaczony sloganem „tak wyszło z systemu”.

Przy ofercie wstępnej dobrze jest od razu zadać kilka prostych pytań:

„Czy to RRSO uwzględnia już ewentualne ubezpieczenia, które mogą być wymagane?”

„Jakie założenia przyjęli Państwo co do moich dochodów i historii kredytowej?”

„Czy po analizie dokumentów warunki mogą się istotnie pogorszyć – i o ile?”

Jeżeli odpowiedzi są mgliste albo doradca próbuje zbyć temat, to znak, że oferta wstępna jest raczej zachętą do wejścia do procesu niż realnym odzwierciedleniem tego, co trafi do umowy.

Jak „przetłumaczyć” formularz i ofertę wstępną na decyzję: brać czy szukać dalej

Wyobraź sobie, że masz w ręku dwa formularze z dwóch banków. RRSO różni się o kilka punktów, ale w jednym przypadku w kosztach jest duże ubezpieczenie, a w drugim – wyższa prowizja i brak dodatkowej polisy. Porównanie samych wskaźników nie wystarczy. Trzeba zobaczyć, co będzie dla Ciebie „tańsze w życiu”, a nie tylko „piękniejsze na papierze”.

Przy podejmowaniu decyzji wiele pomaga prosty schemat:

Najpierw filtr po RRSO – odrzucasz oferty skrajnie drogie na tle innych.

Potem analiza struktury kosztów – ile z tego to odsetki, ile prowizja, ile ubezpieczenie i inne opłaty.

Na końcu elastyczność – czy da się zrezygnować z części dodatków bez utraty możliwości wzięcia kredytu, jak wygląda wcześniejsza spłata, zmiana terminu rat.

W ten sposób formularz informacyjny przestaje być nudnym załącznikiem, a staje się realnym narzędziem negocjacji. Zdarza się, że już przy jego lekturze dostrzeżesz niezgodności z broszurą reklamową, które da się wyprostować, zanim cokolwiek podpiszesz.

Źródło: Pexels | Autor: RDNE Stock project

Umowa kredytowa: gdzie RRSO bywa inne niż w ofercie i reklamie

Od oferty do umowy: jak zmieniają się liczby tuż przed podpisem

Klient przychodzi na podpisanie umowy, licząc na powtórkę z formularza: te same liczby, ta sama rata, to samo RRSO. Doradca rozkłada plik dokumentów, wskazuje miejsca do podpisu i rzuca: „parametry zgodnie z ofertą”. Dopiero przy pobieżnym rzucie okiem na tabelę spłat wychodzi, że rata jest inna niż w pierwotnej symulacji, a całkowity koszt kredytu urósł.

Zmiana RRSO między ofertą a umową może wynikać m.in. z:

korekt technicznych – innej daty uruchomienia kredytu, przesunięcia pierwszej raty, zaokrągleń w harmonogramie,

doliczenia obowiązkowych opłat, o których wcześniej mówiono „pobierzemy je przy wypłacie”, a które w umowie trafiają do kategorii kosztów wliczonych do RRSO,

zmiany konfiguracji produktów dodatkowych – np. wyższej składki ubezpieczeniowej po ostatecznej ocenie ryzyka,

aktualizacji oferty promocyjnej – w międzyczasie zakończyła się promocja z obniżoną prowizją, więc umowa zawiera już inną stawkę.

Samo przesunięcie RRSO o ułamek punktu procentowego nie musi oznaczać katastrofy, ale jeśli różnice są duże, to sygnał, że po drodze zmieniło się coś istotnego. W takiej sytuacji nie ma obowiązku podpisywać umowy „bo już tyle formalności za mną”. Można, a czasem wręcz trzeba, się z niej wycofać.

Zapisy w umowie, które wpływają na realne RRSO „w trakcie życia” kredytu

Formalne RRSO z umowy liczy się na dzień zawarcia kontraktu. To jeden numer, zamknięty w ramce lub w sekcji z danymi finansowymi. W praktyce przez kilka lat spłaty Twoje „doświadczenie kosztów” może jednak mocno odbiegać od tego, co sugeruje wskaźnik. Odpowiadają za to konkretne paragrafy umowy i załączone regulaminy.

Szczególnie dużo zmieniają:

Postanowienia o zmiennej stopie procentowej. W umowie zwykle znajdziesz opis, z jaką stopą referencyjną i jaką marżą banku masz do czynienia oraz kiedy bank może aktualizować oprocentowanie. Im częściej i im mniej precyzyjnie opisany mechanizm zmian, tym większe ryzyko, że RRSO okaże się „konserwatywnym wspomnieniem” początkowych warunków.

Zapisy o obowiązkowym utrzymywaniu dodatkowych produktów. Jeśli preferencyjne warunki (w tym niższe RRSO na starcie) są uzależnione od wpływu wynagrodzenia na konto, posiadania karty czy polisy, umowa powinna jasno pokazywać, co się stanie po ich wyłączeniu. Często oznacza to podniesienie oprocentowania lub prowizji, a więc faktyczne „podkręcenie” kosztu kredytu w trakcie spłaty.

Warunki wcześniejszej spłaty, nadpłat i zmian harmonogramu. Jeżeli planujesz spłacić kredyt przed czasem albo dokładać nieregularne nadpłaty, zapisy o prowizji za wcześniejszą spłatę czy opłatach za aneks mogą zjadać część oszczędności. To z kolei sprawia, że początkowe RRSO – liczone przy założeniu spłaty „książkowej” – nie odzwierciedla Twojego scenariusza.

Tabele opłat i prowizji „podpięte” pod umowę. Czasami w samej umowie nie widać pełnej listy potencjalnych kosztów – jest tylko odesłanie do tabeli opłat. A tam: opłata za monit, opłata za zmianę dnia spłaty raty, opłata za zaświadczenie o spłacie kredytu. Każda z nich osobno jest niewielka, ale w życiu zdarza się z nich korzystać częściej, niż przewiduje model użyty do obliczenia RRSO.

Im więcej takich „klauzul ruchomych” w umowie, tym mniej sensu ma przywiązywanie się do jednej liczby RRSO. Staje się ona raczej punktem startowym, z którego koszty mogą iść w górę albo w dół – w zależności od Twoich decyzji i zmian w otoczeniu rynkowym.

Jak świadomie porównać: RRSO w umowie, formularzu i reklamie

Praktyka pokazuje, że wiele nieporozumień bierze się z tego, że klient w głowie miesza trzy różne światy: marketingu (reklama), prekontraktowy (formularz/SECCI, oferta wstępna) i kontraktowy (umowa). Każdy z nich ma inne zadanie i inny poziom „przywiązania do rzeczywistości”.

Najbardziej przejrzyście robi się, gdy zestawisz trzy liczby RRSO obok siebie:

RRSO z reklamy – punkt odniesienia, pokazujący „jak bank chce wyglądać na zewnątrz”.

RRSO z formularza informacyjnego – wstępna kalkulacja szyta pod Twoje dane, ale jeszcze przed podpisaniem czegokolwiek.

RRSO z umowy kredytowej – wersja, która będzie Cię obowiązywać w dniu startu kredytu.

Jeżeli te trzy liczby są do siebie zbliżone, a różnice da się wyjaśnić prostymi zmianami (inna data uruchomienia, minimalne korekty stawek), sytuacja jest klarowna. Gdy natomiast RRSO z umowy jest znacznie gorsze niż w formularzu, a to z kolei było już wyraźnie wyższe niż w reklamie, masz pełen obraz „poślizgu marketingowego”. To sygnał, że ten kredyt trzeba traktować ostrożnie – albo spokojnie powiedzieć: „dziękuję, poszukam dalej”.

Checklista przed podpisem: co sprawdzić przy RRSO „tuż przed długopisem”

Kilka minut do podpisu, doradca zerka na zegarek, przed Tobą kilka kartek z tabelami. W głowie kołacze myśl: „przecież to już wszystko było omawiane, po co znowu to czytać?”. To właśnie ten moment, w którym najłatwiej przeoczyć różnicę w RRSO i kilka kluczowych dopłat.

Żeby nie improwizować przy biurku, lepiej mieć konkretną listę rzeczy do odhaczenia. RRSO jest tylko jednym z punktów, ale mocno wiąże się z resztą parametrów:

Porównaj RRSO w umowie z formularzem informacyjnym – najlepiej miej przy sobie wydruk lub PDF na telefonie. Sprawdź nie tylko sam wskaźnik, ale też:

kwotę kredytu,

liczbę rat i ich orientacyjną wysokość,

oprocentowanie nominalne i marżę banku,

wysokość prowizji i składek ubezpieczeniowych.

Zwróć uwagę na dodatkowe opłaty pojawiające się „po cichu” – np. opłata przygotowawcza, opłata za rozpatrzenie wniosku, koszt inspekcji nieruchomości. Jeżeli są, zapytaj, czy zostały wliczone do RRSO.

Sprawdź, przy jakich założeniach obliczono RRSO – w umowie lub załączniku powinno być jasno wskazane, że przyjęto spłatę w regularnych ratach, bez nadpłat i przy utrzymaniu określonych produktów dodatkowych.

Oceń „trwałość” warunków – jeżeli niższe RRSO wynika z pakietu promocji, ustal, jak długo obowiązują i co się stanie po ich zakończeniu.

Jeżeli którykolwiek element nie zgadza się z wcześniejszą ofertą, poproś o nową kalkulację RRSO lub aneks do dokumentów wstępnych. Moment przed podpisem to ostatnia chwila, kiedy bank jest skłonny coś poprawić bez nerwowej atmosfery.

Gdy RRSO „w papierach” a w głowie to dwie różne historie

Bywa tak, że wszystko na umowie się zgadza: RRSO, rata, koszty ubezpieczenia. Mimo to klient czuje, że „coś mu się nie spina”, bo miał w pamięci inną liczbę z reklamy, wizualizacji na stronie czy rozmowy telefonicznej. Źródłem zamieszania często nie jest błąd banku, tylko zlepek kilku różnych ofert w naszej głowie.

Najczęstsze sytuacje wyglądają podobnie:

Porównujesz „gołe” oprocentowanie z jednego banku z RRSO z innego – w efekcie masz w pamięci niższy koszt, niż realnie wynika z pełnej oferty.

Pamiętasz RRSO z reklamy produktu „od” – a sam kwalifikujesz się na ofertę „do”, jeśli chodzi o zakres kwot, okres spłaty czy scoring.

Łączysz warunki z różnych wariantów – np. pamiętasz ratę z kredytu bez ubezpieczenia, ale RRSO z pakietem ubezpieczeniowym, bo w rozmowie padły obie opcje.

Dobrym antidotum jest spisanie na kartce lub w notatniku konfiguracji, na której Ci faktycznie zależy: kwota, okres spłaty, z/bez ubezpieczenia, z jakimi produktami dodatkowymi. Z takim „kontraktem ze sobą” łatwiej przy podpisywaniu umowy sprawdzić, czy RRSO dotyczy dokładnie tej konfiguracji, a nie innej, bardziej „marketingowej”.

Bank „nagrodzi” Cię niższym RRSO? Dokładnie sprawdź, za co płacisz

Kilka procent RRSO mniej w zamian za „darmowe konto” czy „pakiet bezpieczeństwa” brzmi atrakcyjnie. Do momentu, gdy po roku liczenia wychodzi, że za konto, kartę i polisę płacisz łącznie więcej, niż oszczędzasz na odsetkach. RRSO w umowie wygląda świetnie, ale Twoje realne wydatki rosną.

Produkty powiązane: jak „kupujesz” sobie ładniejsze RRSO

W praktyce wiele banków buduje ofertę tak, żeby wyglądała taniej, gdy klient „weźmie pakiet”. RRSO wtedy faktycznie spada, bo część kosztów odsetkowych schodzi w dół, ale z drugiej strony pojawiają się stałe opłaty miesięczne za inne produkty.

Typowe „warunki promocji” obniżających RRSO obejmują m.in.:

przelewanie wynagrodzenia na konto w tym banku,

utrzymanie aktywnej karty debetowej lub kredytowej,

wykonanie określonej liczby transakcji kartą miesięcznie,

zakup i utrzymanie polisy ubezpieczeniowej (na życie, od utraty pracy, mieszkania),

aktywne korzystanie z bankowości mobilnej lub innych usług.

Na papierze oszczędzasz na odsetkach, bo oprocentowanie jest obniżone o określoną liczbę punktów, a RRSO liczone jest przy założeniu, że wymagania spełniasz. W realnym budżecie pojawiają się jednak stałe koszty prowadzenia konta, płatnych przelewów natychmiastowych, opłat za kartę czy składek ubezpieczeniowych.

Najrozsądniejsze podejście to osobne policzenie:

ile kosztowałby sam kredyt bez pakietu (RRSO + symulacja rat),

ile dopłacasz rocznie za utrzymanie dodatkowych produktów,

jakie są faktyczne korzyści z tych produktów, gdyby kredytu w ogóle nie było.

Jeżeli konto, karta czy polisa i tak były Ci potrzebne i zastępują inne, płatne rozwiązanie – pakiet może się bronić. Jeśli jednak bierzesz je „na siłę”, tylko dla ładniejszego RRSO, całkowity bilans często wychodzi na minus.

Co się dzieje z RRSO, gdy rezygnujesz z „pakietu ulg”

Scenariusz jest częsty: po roku klient zmienia pracę i już nie chce trzymać wynagrodzenia w danym banku. Albo stwierdza, że nie korzysta z karty kredytowej, więc wygodniej ją zamknąć. W tym momencie włącza się mechanizm z umowy: koniec spełniania warunków promocji, w górę idzie oprocentowanie, a wraz z nim koszty kredytu.

W praktyce oznacza to, że:

RRSO z umowy, liczone przy założeniu spełniania warunków, staje się nieaktualne,

Twój faktyczny koszt kredytu rośnie, choć ani kwota, ani liczba rat się nie zmieniają,

w zestawieniach kosztów, jakie sam dla siebie robisz, nagle wychodzi, że „miało być taniej, a wyszło drożej”.

Dlatego przy podpisywaniu dokumentów dobrze jest zadać kilka bardzo konkretnych pytań:

„Co się stanie z oprocentowaniem i ratą, jeśli przestanę spełniać warunki promocji?”

„Po jakim czasie mogę bezkarnie zrezygnować z dodatkowych produktów, nie zmieniając warunków kredytu?”

„Czy istnieje wariant bez pakietu, z gorszym RRSO, ale bez obowiązkowych produktów dodatkowych?”

Często taki „czysty” wariant jest możliwy, choć mniej eksponowany sprzedażowo. RRSO będzie wyższe, natomiast zyskujesz prostszy, bardziej przewidywalny układ finansowy.

Źródło: Pexels | Autor: Andrea Piacquadio

Jak RRSO ma się do promocji „0% prowizji”, „wakacji kredytowych” i innych zachęt

Kolorowy baner krzyczy: „0% prowizji!”, „wakacje kredytowe w prezencie!”, „niższa rata przez pierwsze 6 miesięcy!”. Pod spodem małą czcionką: „szczegóły w regulaminie promocji”. RRSO niby uwzględnia te elementy, ale to, jak realnie wpłyną na Twoje koszty, zależy od szczegółów.

Promocje z obniżką kosztów na starcie a kształt rat i RRSO

Popularny chwyt to „pierwsze trzy raty obniżone” albo „ulga w prowizji przy spełnieniu warunków”. RRSO jest wówczas liczone przy uwzględnieniu tej ulgi, jednak sposób jej rozliczenia bywa różny:

Prawdziwa obniżka kosztu – jeśli prowizja jest faktycznie niższa lub z niej zrezygnowano, a rata pozostaje liczona przy tej niższej bazie, Twoje RRSO spada i tyle. Tu korzyść jest realna.

Odroczone obciążenie – np. przez kilka miesięcy spłacasz tylko odsetki, a kapitał „czeka”. Rata jest niska, ale całkowity koszt kredytu wcale nie musi być niższy, a RRSO może wzrosnąć, bo kredyt jest de facto dłużej „drogi”.

Kombinacja promocji z dodatkowymi warunkami – ulga obowiązuje tylko, jeśli nie spóźnisz się z żadną ratą, będziesz trzymać wynagrodzenie na koncie i nie zrezygnujesz z ubezpieczenia. W praktyce część klientów traci zniżkę po drodze.

Patrząc na RRSO w takiej promocji, warto sprawdzić harmonogram spłat: jak układają się raty w czasie, kiedy korzystasz z ulgi, a jak po jej zakończeniu. Jeśli po okresie promocyjnym rata rośnie zauważalnie, możesz poczuć „szok kosztowy”, mimo że wskaźnik RRSO był atrakcyjny na starcie.

„Wakacje kredytowe” i odroczenia a obraz kosztów w czasie

Inny chwyt to oferowanie „wakacji kredytowych” jako elementu pakietu. W wersjach marketingowych brzmi to: „możesz zawiesić spłatę, gdy potrzebujesz oddechu”. W dokumentach zwykle okazuje się, że:

w okresie wakacji naliczane są dalej odsetki,

niespłacone raty są rozkładane na kolejne miesiące lub dopisywane na koniec okresu kredytowania,

ostatecznie całkowity koszt kredytu rośnie.

RRSO liczone na dzień zawarcia umowy zakłada standardowy, „książkowy” scenariusz bez korzystania z wakacji kredytowych. Jeśli później z nich skorzystasz, Twoje faktyczne koszty pójdą w górę, nawet jeśli wskaźnik z umowy pozostanie niezmieniony.

Nie chodzi o to, by unikać wszelkich promocji. Chodzi o to, by widzieć, że RRSO z reklam i umów nie zawsze uwzględnia Twoje przyszłe, życiowe ruchy: czasowe przestojowe w dochodach, chęć przewietrzenia budżetu czy plany wcześniejszej spłaty.

Jak samodzielnie „przeliczyć” RRSO na realne życie

Dwóch znajomych ma ten sam kredyt, w tym samym banku, z takim samym RRSO na umowie. Po kilku latach jeden mówi: „to było w porządku rozwiązanie”, a drugi: „wyszło drożej, niż myślałem”. Różnica tkwi nie w papierach, tylko w sposobie korzystania z kredytu i produktów powiązanych.

Prosty model: trzy scenariusze zamiast jednego wskaźnika

Zamiast traktować RRSO jak święty Graal, możesz potraktować je jak punkt wyjścia i zbudować sobie trzy proste scenariusze:

Scenariusz bazowy – to, co pokazuje bank: regularna spłata, bez nadpłat, ze spełnionymi warunkami promocji. Tu punktem odniesienia jest RRSO z umowy.

Scenariusz „życiowy” – dodajesz to, co u Ciebie jest realne: jedna czy dwie nadpłaty w roku, ewentualne wakacje kredytowe, możliwość utraty promocji po jakimś czasie. Liczysz, jak zmienia się łączna suma zapłaconych odsetek i rat.

Scenariusz „awaryjny” – sprawdzasz, co się dzieje przy kilku spóźnionych ratach, zmianie oprocentowania (przy stopie zmiennej) albo rezygnacji z produktów dodatkowych. Nawet orientacyjna symulacja pokazuje, jak elastyczny jest kredyt.

Nie potrzeba zaawansowanych arkuszy. W wielu przypadkach wystarczy:

skorzystanie z prostego kalkulatora rat online,

przeliczenie, o ile skrócisz okres spłaty przy określonej nadpłacie,

dodanie rocznych opłat za konto czy polisę do sumy kosztów kredytu.

Jeżeli po takim ćwiczeniu widzisz, że w scenariuszu „życiowym” łączny koszt kredytu zbliża się bardziej do oferty droższego konkurenta, niż wynikałoby to z samego RRSO, masz jasny sygnał, że sama etykietka procentowa nie wystarczy do decyzji.

Jak rozmawiać z doradcą, gdy Twoje wyliczenia odbiegają od RRSO

Zdarza się, że po własnych kalkulacjach przychodzisz z pytaniem: „Dlaczego według moich wyliczeń zapłacę więcej, niż sugeruje RRSO?”. Tu liczy się sposób rozmowy – im konkretniej, tym lepiej.

Pomaga kilka prostych kroków:

pokaż, jaki scenariusz przyjąłeś: „planuję nadpłacać po X rocznie, utrzymywać konto przez Y lat, potem zamknąć”,

poproś o symulację w systemie z tymi samymi założeniami – bank często ma narzędzia, które to policzą,

zapytaj, które z tych elementów nie są uwzględnione w RRSO z umowy i dlaczego,

ustal, czy istnieje wariant umowy lepiej dopasowany do Twojego scenariusza (np. krótszy okres, mniejsza kwota, inny pakiet produktów).

Źródła

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim. Sejm Rzeczypospolitej Polskiej (2011) – Definicja RRSO, wzór ustawowy, zasady reklamy i informacji dla konsumenta

Dyrektywa 2008/48/WE Parlamentu Europejskiego i Rady w sprawie umów o kredyt konsumencki. Parlament Europejski i Rada UE (2008) – Unijne ramy prawne dla RRSO, przykładu reprezentatywnego i informacji w reklamach

Rekomendacja T dotycząca dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych. Komisja Nadzoru Finansowego (2013) – Wytyczne KNF dla banków w zakresie przejrzystości kosztów kredytu